Allgemeine Fragen

Die crebita-Produkte sind Produkte der crebita GmbH, die aus einer Gruppe erfahrener Kreditversicherungs- und Factoring-Experten mit dem Ziel entwickelt wurden, neue Kreditversicherungslösungen zu digitalisieren, zu flexibilisieren und zu vereinfachen.

Risikoträger der crebita-Produkte sind die R+V Allgemeine Versicherung AG aus Wiesbaden, Teil der R+V Versicherung AG und die Zurich-Gruppe Deutschland aus Frankfurt/ Köln, Teil der Zurich Insurance Group, zwei der größten und finanzstärksten Versicherer in Deutschland.

Die crebita-Produkte kann jedes Unternehmen mit Sitz in Deutschland und Österreich nutzen. Das Angebot gilt nicht für Privatpersonen.

Die Registrierung geht ganz einfach und schnell. Nutzen Sie dafür die Buttons Jetzt absichern oder Login. Die Registrierung ist kostenlos und nicht an weitere Verpflichtungen gebunden.

Die crebita-Anwendungen erfüllen die höchsten und aktuellsten Sicherheitsstandards. Die Zertifizierung unseres Hostingproviders nach ISO 27001 ist unsere Garantie für höchste Datensicherheit.

Ja, sowohl mit crebita.select, als auch mit crebita.plus sind Forderungen gegen Ihre ausländischen Kunden versicherbar. In welchen Ländern eine Absicherung möglich ist, ist in unserer Länderliste hinterlegt.

Die Schadenbearbeitung erfolgt durch die Risikoträger, die R+V Allgemeine Versicherung AG und die Zurich-Gruppe Deutschland. Sie senden einfach alle erforderlichen Unterlagen an info@crebita.de und wir leiten diese unverzüglich und sicher an den jeweiligen Risikoträger weiter, der sich anschließend schnellstmöglich mit Ihnen in Verbindung setzt.

Die Prämie ist immer zu Beginn eines jeden Laufzeit-Quartals für 3 Monate im Voraus zu entrichten. Dies gilt unabhängig von der Gesamt-Laufzeit Ihres Vertrags. Dafür erteilen Sie uns im digitalen Antragsprozess ein SEPA-Mandat.

Mit crebita.select können Sie zukünftige Forderungen aus Lieferungen und Leistungen individualisiert, flexibel und bedarfsgerecht absichern.

Grundsätzlich wurden diese Forderungen auf Grundlage einer vertraglichen Vereinbarung in Rechnung gestellt, sind fällig, berechtigt und nicht bestritten.

Es gibt keine Verpflichtung zur Versicherung Ihres kompletten Kundenportfolios. Sie entscheiden, welchen Kunden Sie wann, mit welcher Laufzeit und in welcher Höhe versichern wollen. Für Absicherungswünsche bis 150.000 € erhalten Sie eine sofortige Entscheidung in Echtzeit, über diesen Betrag hinaus i.d.R. binnen 2 Werktagen.

I. Bei Ihrem Kreditversicherer abgelehnte oder gestrichene Versicherungslimite

Ein in einer bestehenden Kreditversicherung abgelehntes oder gestrichenes Versicherungslimit kann über crebita.select angefragt werden. Es ist als solches in Punkt 2 der Antragstrecke „Bestehende Kreditversicherung“ mit Aktivierung des 1. Buttons „Ja, es besteht eine generelle Warenkreditversicherung“ zu kennzeichnen. Eine Entscheidung erfolgt hierbei unabhängig von der Höhe der angefragten Absicherung binnen 2 Werktagen.

II. Bei Ihrem Kreditversicherer reduzierte oder unzureichend gezeichnete Versicherungslimite

Für in einer bestehenden Kreditversicherung reduzierte oder nicht ausreichend gezeichnete Versicherungslimite können Sie Versicherungsschutz nur über crebita.plus beantragen.

Forderungen aus den folgenden Bereichen sind vom Versicherungsschutz ausgeschlossen, sofern sie im Versicherungsschein nicht ausdrücklich genannt sind, Punkt 4 ff. der AVB crebita.select 03/ 2022:

- Forderungen aus Finetrading oder ähnlichen Einkaufsfinanzierungen

- Forderungen gegen nahestehende Personen

- Gebrauchsüberlassungen wie Miete, Leasing, Leihe oder Pacht

- Gesetzliche oder sonstige vertragliche Ansprüche, wie Umsatzsteuer, Fälligkeits- oder Verzugszinsen, Mahngebühren, Kursverluste, Vertragsstrafen, Schadenersatz- oder Aufwendungsersatzansprüche oder Ansprüche aus ungerechtfertigter Bereicherung

- Gesetzliche Verbote und Sanktionen

- Innenumsätze

- Juristische Personen des öffentlichen Rechts

- Kernenergie

- Naturkatastrophen

- Öffentliche Abgaben und sonstige Kosten, wie Steuern, Beiträge, Zölle, Gebühren, Sonderabgaben, die Sie gegenüber Ihrem Kunden geltend machen, insbesondere im Rahmen des grenzüberschreitenden Verkehrs oder sonstige Kosten.

Ausnahme: Transport- und Verpackungskosten - Politische Risiken

- Rechtsverfolgungskosten/ Zwangsvollstreckungskosten

- Verbraucher/ Privatkunden

- Vermittlungstätigkeiten, wie Provisions- und Courtageforderungen.

Sollten Sie dazu weitere Fragen haben, schreiben (info@crebita.de) oder rufen (+49 221 670 599 30) Sie uns gerne an.

Versicherungsschutz besteht für

- alle Forderungen aus Warenlieferungen, Werk- oder Dienstleistungen,

- die während der Laufzeit des crebita.select-Vertrags tatsächlich erbracht wurden,

- ab dem Tag des Vertragsschlusses.

Forderungen aus erbrachten Lieferungen und Leistungen vor Beginn des crebita.select-Vertrags sind nicht versichert.

Nein, bereits bestehende Forderungen können mit crebita.select nicht versichert werden.

Bestrittene Forderungen sind nicht versichert. Wird die bestrittene Forderung z.B. durch Nachbesserung oder gerichtliche Klärung zu einer unbestrittenen Forderung, setzt der Versicherungsschutz wieder ein. Unabhängig des Bestreitens sind zu jeder Zeit alle Fristen und Obliegenheiten zur Meldung eines Schadens oder die Beauftragung des Inkassodienstleisters einzuhalten.

Bezahlte Forderungen, welche vormals unter Versicherungsschutz standen und im Rahmen einer späteren Insolvenzanfechtung zurückgefordert werden, lassen den Versicherungsschutz wieder aufleben. Eine unverzügliche Schadenmeldung wird vorausgesetzt.

Im erweiterten Deckungsschutz von crebita.select sind

- Fabrikations- und Selbstkostendeckungen für zwölf Monate

- erweiterter Versicherungsschutz für Frachtführer und Spediteure

- Abschlagsrechnungen und

- Sicherheitseinbehalte

enthalten.

Aktuelle Kreditversicherungslösungen

1. Kein vollständig digitaler Abschluss möglich.

2. Generelle Ausrichtung auf die Absicherung Ihrer gesamten Umsätze, bzw. aller Forderungen.

3. In der Regel Mindestlaufzeiten von 12 Monaten.

4. Keine zwischenzeitlichen Kündigungsmöglichkeiten.

5. Keine Bestands-Garantie für einzelne Versicherungslimite, der Versicherer kann jederzeit ohne Angabe von Gründen den Versicherungsschutz für jeden Ihrer versicherten Kunden separat reduzieren oder aufheben.

6. Inkassoverfahren zur Herbeiführung des Versicherungsfalls außerhalb der Insolvenz im In- und Ausland erforderlich. Dadurch zeitliche Verzögerungen bei der Entschädigungsleistung.

crebita.select

1. Vollständig digitaler Abschluss möglich, d. h. Sie sind in wenigen Minuten kreditversichert.

2. Schnelle, einfache und flexible Absicherung von Ihnen bestimmter Forderungen gegen einzelne Kunden.

3. Frei wählbare, flexible Vertragslaufzeiten zwischen 3, 6, 9 und 12 Monaten.

4. Jederzeitige Kündigungsmöglichkeiten immer bis 14 Tage zum Ende des laufenden Quartals, unabhängig von der vereinbarten Gesamtlaufzeit.

5. Bestands-Garantie der Limite für das jeweilige Laufzeit-Quartal. Eine Aufhebung ist nur zum Ende des Quartals möglich.

6. Nichtzahlungstatbestand: Im Inland und in einigen europäischen Ländern ist ein Inkassoverfahren zur Herbeiführung des Versicherungsfalls außerhalb der Insolvenz nicht notwendig. Dadurch schnellere Entschädigungsleistungen

Sie benötigen nur die genaue Firmierung und die genaue Adresse Ihres abzusichernden Kunden, sowie Angaben zu den bisherigen Zahlungserfahrungen und die Höhe der gewünschten Versicherungssumme.

Sie können mir Ihrem Kunden nach (Teil-) Lieferung oder Leistung ein maximales Zahlungsziel von 120 Tagen inkl. Faktura vereinbaren. Das Ziel kann somit 120 Tage betragen, wenn Sie gleichzeitig bei Lieferung oder Leistung die Rechnung stellen. Fakturieren Sie z. B. 10 Tage nach (Teil-) Lieferung oder Leistung kann Ihr Zahlungsziel maximal 110 Tage betragen.

Die Bonität Ihres Kunden/ Risikos wird auf Basis Ihrer Angaben bei der Beantragung einer Absicherung, sowie der Auswertung von Bonitäts- und Bilanzinformationen bestimmt.

- Versicherungsnehmer mit Sitz in Deutschland

- Kreditprüfungsgebühr für Risiken in Deutschland 25 €

- Kreditprüfungsgebühr für Risiken außerhalb Deutschlands 50 €

- Versicherungsnehmer mit Sitz in Österreich

- Kreditprüfungsgebühr für Risiken in Österreich 50 €

- Kreditprüfungsgebühr für Risken außerhalb Österreichs 50 €

- Kreditprüfungsgebühr für Risiken in Deutschland 25 €

(Hinweis: crebita bietet seine Produkte im Wege der Dienstleistungsfreiheit an. Daher gilt ein Risiko in Deutschland als Inlandsrisiko und alle Risiken außerhalb Deutschlands als Auslandsrisiken.)

crebita.select kennt 3 verschiedene Versicherungsfälle:

1. Nichtzahlungstatbestand (NZTB)

Der Versicherungsfall Nichtzahlungstatbestand gilt für alle zugesagten Versicherungssummen auf Kunden in Deutschland und in bestimmten europäischen Ländern zwei Monate nach der ursprünglichen Fälligkeit senden Sie einfach die erforderlichen Schadenunterlagen an info@crebita.de. Die Unterlagen werden umgehend zur Prüfung an den Risikoträger weitergeleitet. Spätestens ein Monat nach Eingang aller erforderlichen Unterlagen entschädigt der Risikoträger im Rahmen der crebita.select-Zusage.

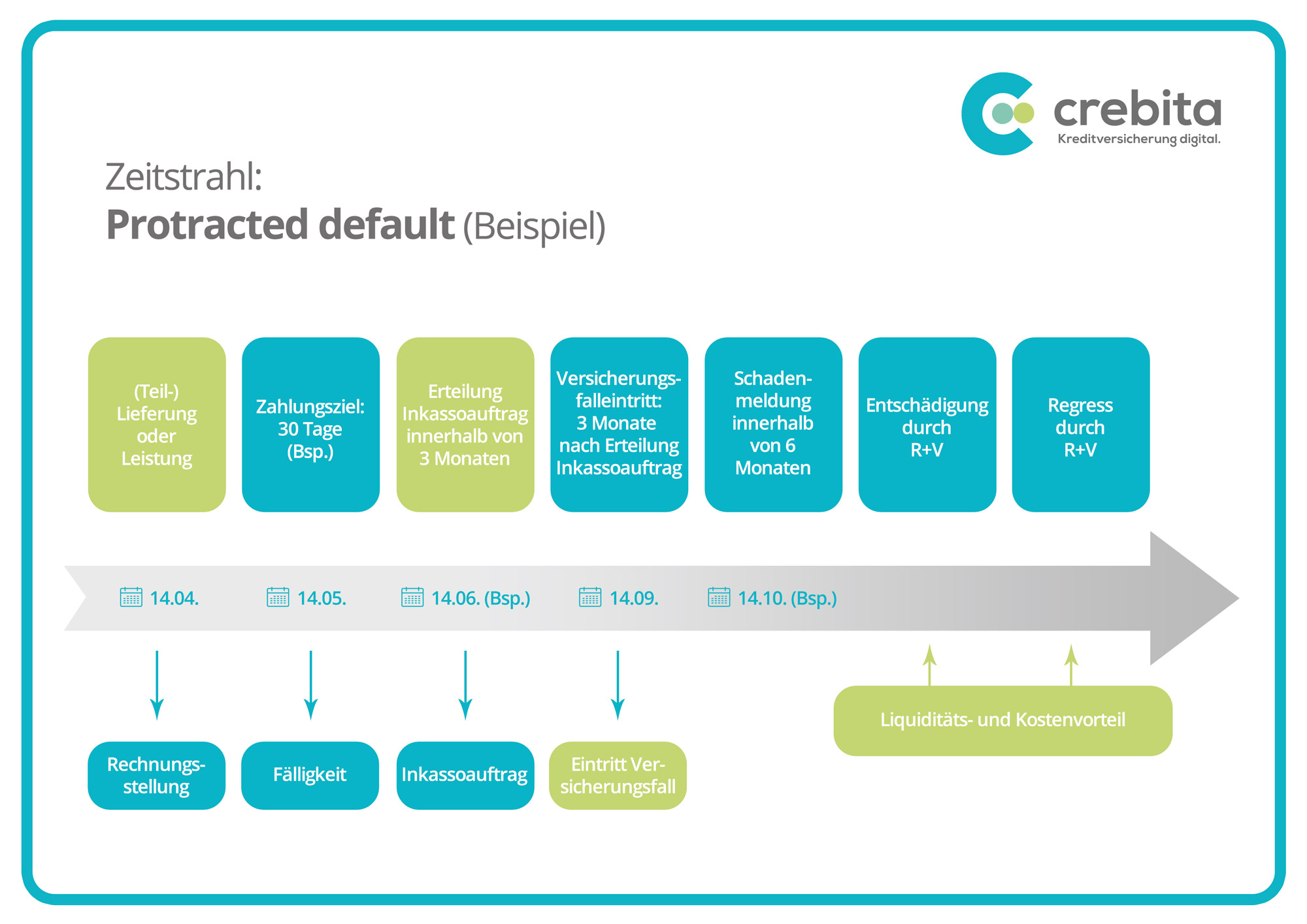

2. Protracted Default (PD)

Der Versicherungsfall Protracted Default gilt für alle zugesagten Versicherungssummen auf Kunden mit Sitz in Ländern, in denen der Nichtzahlungstatbestand nicht zur Anwendung kommt, Länderliste. Der Versicherungsfall setzt hierbei ein vorheriges Inkassoverfahren voraus. Spätestens drei Monate nach der ursprünglichen Fälligkeit beauftragen Sie den Inkassodienstleister mit dem Inkasso der offenen Forderungen bei Ihrem Kunden. Das Inkasso hat eine Laufzeit von drei Monaten. Nach Ablauf dieser Frist senden Sie einfach die erforderlichen Schadenunterlagen an info@crebita.de.

a) Vollständig erfolgreiches Inkasso

Für den Fall eines vollständigen Inkassoerfolgs erhalten Sie vom Inkassodienstleister den inkassierten Betrag abzüglich der Inkassoprovision, die sich nach dem Sitz Ihres Kunden richtet.

b) Kein vollständig erfolgreiches Inkasso

Für den Fall, dass die Inkassomaßnahme nicht innerhalb von drei Monaten nach Einreichung vollständig erfolgreich ist, erhalten Sie spätestens einen Monat nach Einreichung der erforderlichen Schadenunterlagen die vereinbarte Versicherungsleistung. Bei einem Teilerfolg des Inkassodienstleisters fällt für die inkassierten Beträge die Inkassoprovision, die sich nach dem Sitz Ihres Kunden richtet, an.

3. Insolvenz

Im Falle der Insolvenz Ihres Kunden senden Sie einfach bis spätestens sechs Monate nach Eintritt der Zahlungsunfähigkeit die erforderlichen Schadenunterlagen an info@crebita.de. Nach Vorliegen aller Unterlagen erstattet Ihnen der Risikoträger spätestens nach einem Monat die vereinbarte Versicherungsleistung.

Das Inkasso Ihrer Forderungen übernimmt der Inkassodienstleister:

Riverty Services GmbH

Betriebsstätte Mainz

Inge-Reitz-Str. 5-7

55120 Mainz

a) Kopie aller unbezahlten Rechnungen des Kunden/ Schuldners

b) Aufträge

c) Liefernachweise

d) nur bei Bestandskunden: das Kundenkonto der letzten zwölf Monate vor der ältesten unbezahlten Forderung.

Das Schadenformular zur Einreichung Ihres Schadens senden Sie bitte an info@crebita.de .

Für jeden verbindlichen Antrag auf Versicherungsschutz wird eine Kreditprüfungsgebühr i. H. v. 25 EUR zzgl. gesetzl. MwSt. für inländische Risiken und 50 EUR zzgl. gesetzl. MwSt. für ausländische Risiken fällig. Dies ist unabhängig vom Ergebnis der Prüfung und ob Sie den Versicherungsschutz anschließend tatsächlich abschließen. Die Kosten der Versicherung können Sie dann dem Angebot entnehmen.

Die Prämie wird auf Basis Ihrer Angaben bei der Beantragung einer Absicherung, sowie der Auswertung von Bonitäts- und Bilanzinformationen individuell bestimmt.

Sie können sowohl zwischen festen Laufzeiten von 3, 6, 9 oder 12 Monaten, als auch die Höhe des Selbstbehalts zwischen 10-50% und damit die Höhe Ihrer Prämie selber bestimmen. Die crebita.select-Deckung ist zudem jederzeit ohne Angaben von Gründen mit einer Frist von 14 Tagen zum Ende des laufenden Quartals kündbar.

1. Sie vermeiden Forderungsausfälle

a) Situation:

Für Ihren Unternehmenserfolg ist es von maßgeblicher Bedeutung, ob Ihr Kunde seine offenen Forderungen bei Ihnen bezahlt. In den meisten Fällen werden Sie ihm dafür ein Zahlungsziel gewähren. Mit der Gewährung dieses Zahlungsziels werden Sie automatisch zum Kreditgeber Ihres Kunden. Das Risiko eines Forderungsausfalls verbleibt damit alleine bei Ihnen.

b) Frage:

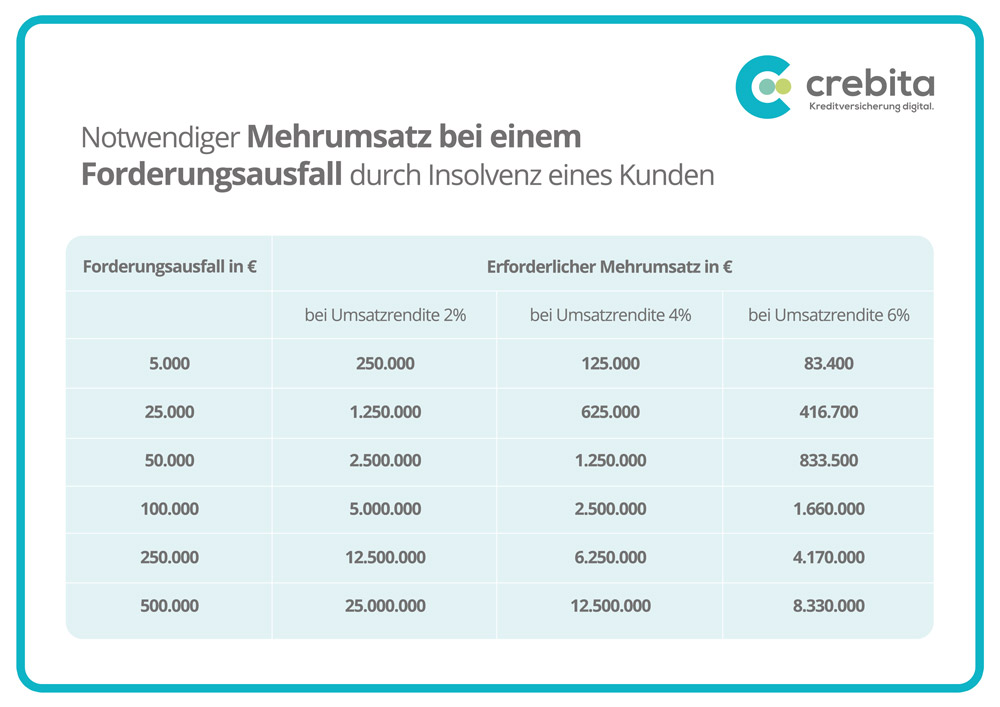

Welche Auswirkungen kann es aber auf Ihr Unternehmen haben, wenn Ihr Kunde nicht zahlt? Forderungsausfälle sind heute schließlich für jede dritte Firmeninsolvenz in Deutschland verantwortlich.

c) Antwort:

Auch Ihr Unternehmen kann durch den Zahlungsausfall Ihres Kunden gefährdet werden. Forderungsausfälle sind heute für jede dritte Firmeninsolvenz in Deutschland verantwortlich.

d) Lösung:

crebita.select übernimmt Ihr Ausfallrisiko. So können Sie mit Ihrem Kunden Zahlungsziele vereinbaren und dabei immer ruhig schlafen.

2. Sie schützen Ihre Liquidität

a) Situation:

Zu jeder Zeit ausreichend liquide zu sein ist ebenfalls ein wichtiger Bestandteil für Ihren Unternehmenserfolg. Fällt Ihnen jedoch eine unversicherte Forderung aus, wirkt sich das unmittelbar auf Ihre Liquidität aus.

b) Frage:

Welche Auswirkungen kann fehlende Liquidität für Ihr Unternehmen haben?

Ausbleibende Zahlungen belasten die eigene Liquidität, womit Sie Ihre eigene Bonität und Zahlungsfähigkeit gefährden. Im schlimmsten Fall führt dieser Dominoeffekt zu einer Gefährdung der eigenen Existenz.

c) Antwort:

Ausbleibende Zahlungen belasten die eigene Liquidität, womit Sie Ihre eigene Bonität und Zahlungsfähigkeit gefährden. Im schlimmsten Fall führt dieser Dominoeffekt zu einer Gefährdung der eigenen Existenz.

d) Lösung:

crebita.select entschädigt Ihre versicherten Forderungsausfälle und schützt so Ihre Liquidität und Ihr Unternehmen.

3. Sie können Ihren Umsatz bei planbarem Risiko steigern

a) Situation:

Der Umsatz Ihres Unternehmens soll wachsen oder ein eingetretener Forderungsausfall soll durch Mehrumsatz ausgeglichen werden. Dies kann mit neuen Kunden oder mit der Geschäftsausweitung bei bekannten Kunden geschehen.

b) Frage:

Wie schätzen Sie die Bonität Ihres Kunden richtig ein? Wie können Sie einen Neukunden beurteilen, mit dem Sie bisher keinerlei Zahlungserfahrung haben?

Neue oder expandierende bekannte Auftraggeber auf Bonität zu prüfen, kann gerade für kleine und mittelständische Unternehmen eine aufwändige Aufgabe sein.

c) Antworten:

Neue oder expandierende bekannte Auftraggeber auf Bonität zu prüfen kann gerade für kleine und mittelständische Unternehmen eine aufwändige Aufgabe sein.

d) Lösung:

crebita.select nimmt Ihnen diese Bonitätsprüfung ab und stärkt Ihr Debitorenmanagement. Wird Ihr Kunde versichert, können Sie beruhigt das Geschäft tätigen. Wird ein Kunde nicht versichert, können Sie prüfen, diesen Kunden nur gegen Vorkasse oder Barzahlung zu beliefern.

4. Fazit

Durch die Absicherung von individuell selektierten Einzelforderungen mit crebita.select erhalten Sie einen flexiblen Forderungsausfallschutz, mit dem Sie einerseits kalkuliert Ihr Debitorenmanagement stärken, andererseits mögliche, existenziell bedrohliche Risiken gezielt reduzieren können. Dies führt zu einer besseren Planbarkeit Ihrer unternehmerischen Aktivitäten, schützt Ihre Liquidität bei ausbleibenden Zahlungen und stärkt damit zusätzlich Ihre Bilanz, Ihre Bonität und damit Ihren unternehmerischen Erfolg.

Aktuell können Forderungen gegen private Verbraucher nicht über crebita.select abgesichert werden.

- Acredia Versicherung AG, Österreich

- Atradius Kreditversicherung, Zweig-/Niederlassung der Atradius Crédito y Caución SA de Seguros y Reaseguros, Deutschland oder Österreich

- Compagnie Française d’Assurance pour le Commerce Extérieur SA (Coface), Niederlassung Deutschland oder Austria

- Credendo Short-term Non-EU-Risks, Deutschland

- Euler Hermes Deutschland, Niederlassung der Euler Hermes Sa

- VHV Allgemeine Versicherung AG, Deutschland

- Zurich Insurance plc, Niederlassung für Deutschland

- R+V Allgemeine Versicherung AG, Deutschland und Niederlassung Österreich (aktuell nur in analoger Form)

crebita.plus ermöglicht Ihnen eine Top-Up-Deckung für von Ihnen individuell ausgewählte Forderungen gegen einzelne Kunden aus Ihrem Kundenportfolio, für die Sie im Rahmen Ihrer bestehenden Kreditversicherung bei Ihrem Erstversicherer keinen ausreichenden Versicherungsschutz erhalten haben.

Entscheidungen für Versicherungssummen erhalten Sie i. d. R. binnen 2 Werktagen. Ein uneingeschränktes und unbefristetes Limit des Erstversicherers kann maximal verdoppelt werden.

Forderungen aus Finetrading oder ähnlichen Einkaufsfinanzierungen sind vom Versicherungsschutz ausgeschlossen, Punkt 1.4 der AVB crebita.plus 03/ 2022.

Nein, crebita.plus ist nicht mit anderen Top-Up-Deckungen kombinierbar. Es kann nur ein ohne Einschränkungen zugesagtes Kreditlimit des Erstversicherers über crebita.plus ergänzt, bzw. maximal verdoppelt werden.

Nein, zeitlich befristete Kredit-Limite gelten als eingeschränkte Zusage einer Versicherungssumme durch den Erstversicherer und sind nicht über crebita.plus ergänzbar. Besteht eine Limitzusage des Erstversicherers dagegen aus der Kombination eines festen Stammlimits und eines zeitlich befristeten Zusatzlimits, ist nur der Teil des uneingeschränkten, festen Stammlimits über crebita.plus ergänz-, bzw. verdoppelbar.

| Beispiel: | |

| -> ursprüngliche Anfrage beim Erstversicherer: | 500 T€ |

| -> zugesagtes Kreditlimit des Erstversicherers: | 300 T€ |

| -> davon Stammlimit: | 200 T€ |

| + zeitlich befristetes Zusatzlimit: | 100 T€ |

| = maximal mögliche crebita.plus-Ergänzung: | 200 T€ |

| d.h., inkl. crebita.plus verfügt der Versicherungsnehmer über | |

| -> Stammlimit des Erstversicherers: | 200 T€ |

| + maximale Ergänzung über crebita.plus | 200 T€ |

| + zeitlich befristetes Limit des Erstversicherers | 100 T€ |

| = aktuelles Gesamt-Kreditlimit für seinen Kunden | 500 T€ |

1. crebita.plus ist die erste Top-Up-Deckung, die Sie vollständig digital abschließen können.

2. Dieser ergänzende Versicherungsschutz ist unabhängig von Ihrem Erstversicherer.

3. Sie können die Top-Up-Deckung individuell für einzelne Kunden aus Ihrem Kundenportfolio auswählen.

4. Entscheidungen über Top-Up-Deckungen erhalten Sie i. d. R. innerhalb von 2 Werktagen.

5. Das beim Erstversicherer bestehende Limit kann maximal verdoppelt werden.

6. Sie können die Vertragslaufzeiten flexibel und bedarfsgerecht wählen.

Wir benötigen lediglich:

1. Genaue Firmierung und Adresse Ihres Kunden

2. Angaben zu bisherigen Zahlungserfahrungen

3. Benennung des Erstversicherer

4. Informationen zum Versicherungslimit bei Ihrem Erstversicherer

5. Höhe der gewünschten Top-Up-Deckung.

Sie können zwischen festen Laufzeiten von 3, 6, 9 oder 12 Monaten wählen.

Die crebita.plus-Deckung ist immer ohne Angaben von Gründen mit einer Frist von 14 Tagen zum Ende des laufenden Quartals kündbar.

crebita.plus setzt auf die Allgemeinen Versicherungsbedingungen Ihrer bestehenden Kreditversicherung bei Ihrem Erstversicherer auf. Das heißt für Sie, dass alle Regelungen und Obliegenheiten dieses Vertrags auch für die crebita.plus-Deckung gelten.

Die zugesagte crebita.plus-Deckung folgt automatisch einer Reduzierung oder Aufhebung des Versicherungsschutzes durch Ihren Erstversicherer. Eine nachträgliche Befristung wirkt wie eine Aufhebung. Hierüber benötigen wir von Ihnen möglichst kurzfristig eine Information an info@crebita.de

Die Prämie für die crebita.plus-Deckung wird unabhängig von der gewählten Laufzeit jeweils im Voraus für 3 Monate abgerechnet.

1. Reduzierung bei 3 Monaten Restlaufzeit der crebita.plus-Deckung

Wird ein Limit im Wege des bestehenden Warenkreditversicherungsvertrag bei einem Erstversicherer innerhalb des letzten vereinbarten crebita.plus-Laufzeitquartals reduziert, erfolgt keine Prämienrückerstattung für dieses Quartal.

2. Reduzierung bei über 3 Monaten Restlaufzeit der crebita.plus-Deckung

Wird ein Limit im Wege des bestehenden Kreditversicherungsvertrags beim Erstversicherer während eines Laufzeitquartals reduziert, erfolgt für das laufende Quartal keine Prämienrückerstattung. Für das oder die folgenden Laufzeitquartal/e wird die Top-Up-Versicherungssumme und die Prämie auf das reduzierte Limits des Erstversicherers angepasst. Auch in diesem Fall kann das Limit des Erstversicherers maximal verdoppelt werden.

3. Aufhebung oder nachträgliche Befristung eines Limits

Wird Ihr Limit im bestehenden Warenkreditversicherungsvertrag beim Erstversicherer aufgehoben oder nachträglich befristet, endet automatisch der Vertrag für die crebita.plus-Deckung.

Eine Prämienrückerstattung für die laufende 3-Monatsperiode erfolgt nicht.

Nach erfolgter Schadenabrechnung der betreffenden versicherten Forderungen durch Ihren Erstversicherer senden Sie einfach die erforderlichen Unterlagen an info@crebita.de .

Sie erhalten vom Risikoträger spätestens einen Monat nach Einreichung aller erforderlichen Unterlagen den nicht durch Ihren Erstversicherer erstatteten Anteil an Ihren Forderungen im Rahmen der crebita.plus-Deckung ersetzt.

Die Prämie wird als Limitprämie auf die Höhe der von Ihnen gekauften Versicherungssumme/ Limit berechnet und beträgt aktuell fest 2,50% oder 2,85% p.a. netto.

Beispiel: gekaufte Versicherungssumme/ Limit 100 T€ = 2.500 € oder 2.850 € p.a. netto oder pro Laufzeit-Quartal 625 € oder 712,50 € netto.